図説 日本の財政 令和5年度版

関口 祐司 編著

¥2,860(税込)

楽しい、楽しい税理士業 税理士のための百箇条第5弾

関根 稔 著

¥1,980(税込)

税理士の実務に役立つビビッドな話題

関根 稔・朝貝義幸・三村雄一

¥1,980(税込)

2024年 株式実務

株主総会のポイント

三井住友信託銀行 ガバナンスコンサルティング部

¥3,190(税込)

クローズアップ事業・組織戦略と税務

酒井 克彦 著

¥2,750(税込)

企業法制の将来展望

2024年度版

神田 秀樹 編著

公益財団法人 資本市場研究会 編

¥3,520(税込)

創刊以来、第一線の実務家や研究者の方に執筆いただいた本誌の内容に関しましては、税理士、公認会計士、弁護士、税務職員及び研究者の方々から高い評価と信頼をいただいております。

租税紛争―その実態と処理

松田 直樹 著

¥7,040(税込)

クローズアップ事業・組織戦略と税務

酒井 克彦 著

¥2,750(税込)

国際税務総覧2023-2024

高山 政信・坪内 二郎・田村 潔・廣瀬 壮一・矢内 一好 編著

¥2,750(税込)

2024年 株式実務

株主総会のポイント

三井住友信託銀行 ガバナンスコンサルティング部

¥4,180(税込)

税理士の実務に役立つビビッドな話題

関根 稔・朝貝義幸・三村雄一 著

¥1,980(税込)

企業法制の将来展望

2024年度版

神田 秀樹 編著

公益財団法人 資本市場研究会 編

¥3,520(税込)

タックスヘイブン便覧

矢内 一好 著

¥2,750(税込)

税務調査ハンドブック

山下清兵衛・長島弘・松嶋洋・山下功一郎・田代浩誠・西潟理深・丸地英明・今川正顕 著

¥3,520(税込)

図説 日本の財政

令和5年度版

関口 祐司 編著

金融情報システム白書 令和6年版

公益財団法人金融情報システムセンター 編

¥4,620(税込)

租税理理論研究叢書33 人権と税制・税務行政

日本租税理論学会 編

¥3,800(税込)

楽しい、楽しい税理士業 税理士のための百箇条第5弾

関根 稔 著

¥1,980(税込)

基礎から学ぶ現代税法 第5版

岸田貞夫・吉村典久・柳裕治・髙橋里枝・矢内一好・秋山高善・柳綾子 著

¥3,190(税込)

クローズアップ課税要件事実論 第6版

酒井 克彦 著

¥2,860(税込)

租税訴訟 No.16

租税訴訟学会 編

¥3,080

商法総則・商行為法のポイント解説 第2版

松岡 啓祐 著

¥1,100(税込)

令和4年版

共済組合法関係法令集

¥4,400(税込)

税理士の実務に役立つクールな話題

関根 稔 著

¥1,980(税込)

税理士の実務に役立つホットな話題

関根 稔 著

¥1,980(税込)

企業法制の将来展望

2023年度版

神田 秀樹 編著

公益財団法人 資本市場研究会 編

¥3,520(税込)

韓国財閥のファミリービジネス 第2版

髙沢修一 著

¥1,980(税込)

租税理論研究叢書32

災害・デジタル化・格差是正と税制のあり方

日本租税理論学会 編

¥3,080(税込)

世界のコーポレートガバナンス便覧

神田 眞人 編著

¥1,980(税込)

図説 日本の税制 令和2-3年度版

藤井大輔・木原大策 編著

¥2,310(税込)

事業保険の基礎

村井 志郎 著

エヌエヌ生命 監修

¥2,750(税込)

税理士のコーヒータイム

―税理士のための百箇条 第4弾―

関根 稔 著

¥1,980(税込)

続々

税理士のための百箇条

関根 稔 著

¥1,650(税込)

続 税理士のための百箇条

―実務と判断の指針―

関根 稔 著

¥1,650(税込)

税理士のための百箇条

―実務と判断の指針―

関根 稔 著

1,650(税込)

国際税務総覧2021-2022

高山 政信・坪内 二郎・矢内 一好・廣瀬壮一・田村 潔 編著

¥2,200(税込)

図説 ポストコロナの世界経済と激動する国際金融

神田 眞人 編著

スタートアップ租税法

第4版

酒井 克彦 著

¥2,640(税込)

一般否認規定と租税回避判例の各国比較 第2版

―「事後後的対処法」と「予防的対処法」―

矢内 一好 著

¥3,080(税込)

相続の話をしよう

関根 稔 著

¥1,980(税込)

英和対照税金ガイド

2020年版

川田 剛(編著)

税理士法人 山田&パートナーズ

太陽グラントソントン税理士法人(共著)

¥9,350(税込)

国際収支の基礎・理論・諸問題

棚瀨 順哉 著

クローズアップ事業承継税制

―事業承継を巡る租税法上の諸問題―

酒井 克彦 編著・監修

¥2,750(税込)

アナリスト・弁護士・税理士が伝授する財産を減らさない分散管理のポイント100

津金眞理子・酒井ひとみ・絹川恭久・武藤雄木・早河英太・矢内一好 著

¥2,750(税込)

ステップアップ租税法と私法

酒井克彦 著

¥2,970(税込)

新 クレジット・デリバティブのすべて

土屋 剛俊、大橋 英敏、

糸田 真吾、谷 栄一郎 著

¥2,860(税込)

近現代日本の税財政制度

髙沢 修一 著

¥1,980(税込)

Japanese Financial Instruments and Exchange Act

神作裕之 編著

¥8,580(税込)

相続税資料収集申告マニュアル

〔第3版〕

税理士法人 山田&パートナーズーズ 編

¥3,740(税込)

新版 中小企業と経営

基礎の基礎

三石誠司 著

¥1,100(税込)

検証 判例会社法

石山 卓磨 監修

¥4,180(税込)

解説・BEPS防止措置実施条約

矢内 一好 著

¥2,640(税込)

金融規制とコーポレートガバナンスのフロンティア

神田 眞人 著

図説 国際金融 2015-2016年版

神田 眞人 著

¥2,640(税込)

アジア経済ハンドブック 2015年版

神田 眞人 著

¥1,870(税込)

10訂版

図説 わが国の銀行

全国銀行協会企画部金融調査室 編

¥2,320(税込)

Q&A 国際税務の最新情報

矢内 一好 著

¥2,640(税込)

クローズアップ保険税務

生命保険編

酒井 克彦 編著・監修

¥2,750(税込)

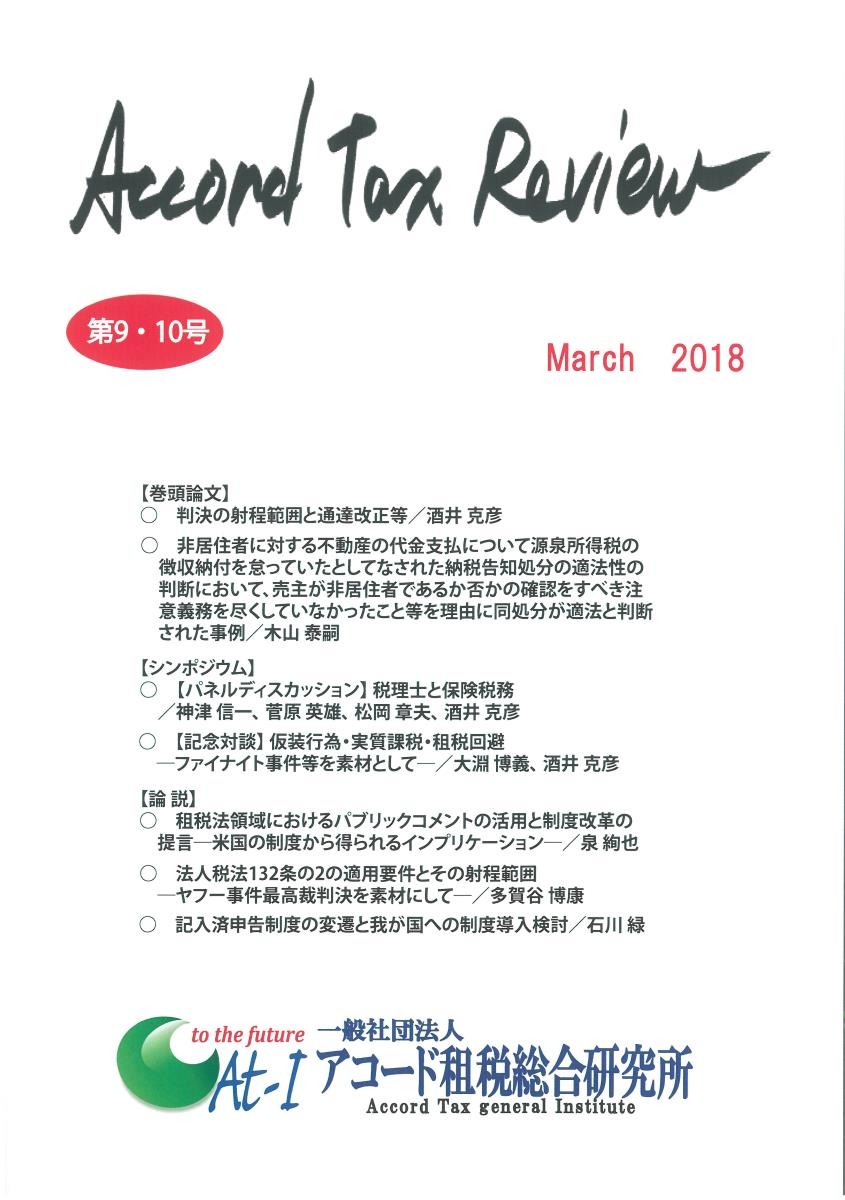

Accord Tax Review

第9・10号 March 2018

一般社団法人 アコード租税総合研究所 編

¥4,500(税込)